Po co mi ubezpieczenie?

Autor: Andrzej Mochtak, publikacja: 2017-12-15

Wielokrotnie w rozmowach z klientami można usłyszeć: „Po co mi ubezpieczenie…? A co ja z tego będę miał i kiedy?”

Ubezpieczenia na życie

Są mało popularne w Polsce i większość osób, które decyduje się na ich zakup, wybiera przeważnie najprostsze produkty oferowane pod zabezpieczenia kredytów bankowych. Są to jednocześnie produkty, które mają tylko chronić interes banków. Przeważnie zakup tego produktu jest wyłącznie wymogiem formalnym. Refleksja i większa świadomość konsumenta pojawia się w momencie, gdy ktoś z najbliższych będzie korzystał z tego rozwiązania lub gdy świadomie zechce zapoznać się z większą ilością oferowanych produktów i ich możliwościami. Produkty tego typu mają dodatkowe rozwiązania, które kierunkują nasze postrzeganie tego typu rozwiązań. Z jednej strony, licząc składki, jakie cyklicznie wydajemy, zastanawiamy się, co z nich uzyskamy, jak one nas zabezpieczą? W ubezpieczeniach życiowych powinniśmy zwrócić uwagę na jasne proste zasady i nie oczekiwać, że produkt ubezpieczeniowy, który ma dawać poczucie bezpieczeństwa i pewności w długiej perspektywie będzie produktem inwestycyjnym. Są to dwa różne produkty. Odpowiedni dobór produktów powinien iść w parze z doborem odpowiedniego budowania budżetu domowego oraz prawidłowości w podejściu do finansowego zabezpieczenia siebie oraz najbliższych. W tego typu rozwiązaniach warto przeanalizować:

- koszty, jakie będziemy ponosić,

- wielkość składek,

- elastyczność zmiany składek w pełnym okresie uczestnictwa w programie ubezpieczenia,

- możliwe załączenie dodatkowych elementów ubezpieczenia w ramach jednej polisy pozwalające na obniżenie kosztów całościowych dla rozwiązania.

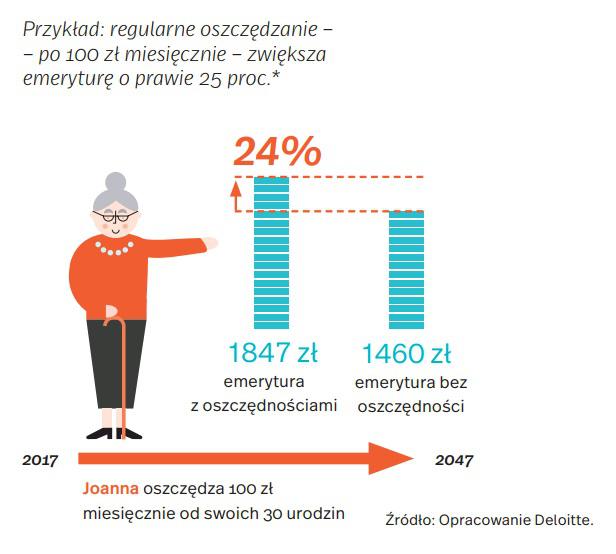

Dobrym punktem widzenia jest również znalezienie rozwiązania, które w swojej funkcji ubezpieczenia ma również element akumulacji składki, która po okresie zakończenia ubezpieczenia będzie nam wypłacona. Najlepiej jednorazowo, co pozwoli w długiej perspektywie czasu z mniejszym ryzykiem zaplanować odległy budżet i zabezpieczyć środki na kolejne lata, które będziemy chcieli spędzić np. na realizowaniu własnego hobby.

Ubezpieczenia zdrowotne

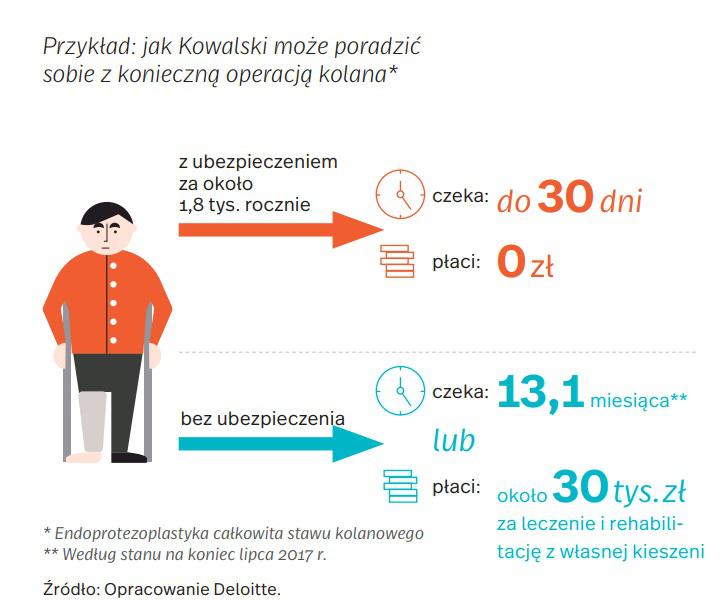

Grupa ubezpieczeń, które mają zapewnić i zapewniają szybki dostęp do specjalistów, bez konieczności długotrwałego oczekiwania w kolejce. Jest to przydatne w momentach posiadania małych dzieci, dolegliwości, które mogą się pojawić z biegiem czasu oraz sytuacji związanych z wykonywaniem pracy zawodowej. Szybka pomoc lekarska, utrzymanie dobrego zdrowia jest znacznie mniej obciążające nasz budżet niż stan, w którym zmuszeni jesteśmy leczyć się i mieć przerwy w aktywności życia prywatnego oraz zawodowego.

Ubezpieczenia majątkowe/firmy

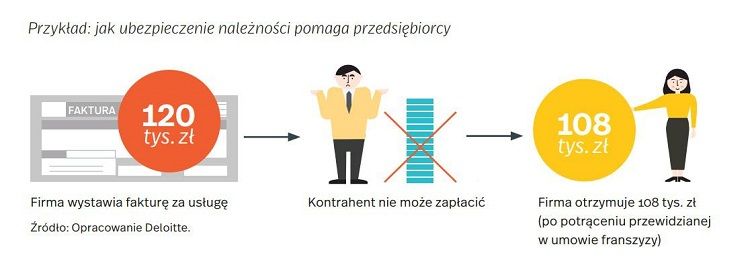

Zabezpieczają przed niespodziewanymi zdarzeniami. Pomagają w odbudowaniu strat materialnych. Wielokrotnie zabezpieczenie mienia, jakie posiadamy, jest nieporównywalnie niższe niż koszty, jakie mogą się pojawić w najmniej oczekiwanym momencie w wyniku różnych zdarzeń losowych.

Ubezpieczenia komunikacyjne

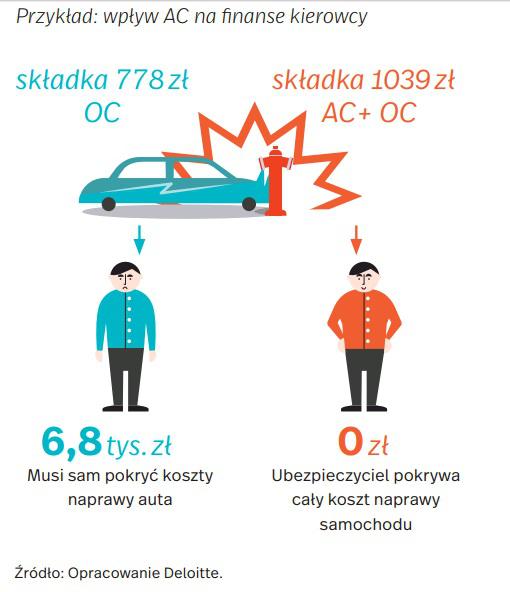

Obowiązkowe dla wszystkich zarejestrowanych pojazdów uczestniczących w ruchu na drogach publicznych. Najpopularniejsze OC, które nie tylko chroni osobę poszkodowaną, ale również sprawcę przed koniecznością zapłaty za szkody, które spowodował. Do ubezpieczeń komunikacyjnych obowiązkowych oferowane są różnego rodzaju pakiety ubezpieczeń dodatkowych, tzw. Dobrowolnych. Są to ubezpieczenia, które przeważnie znajdują się w zakresie zainteresowania osób, które są aktywnymi uczestnikami w ruchu drogowym. Warto rozważyć zakup dodatkowych pakietów, gdyż pozwalają one na szerszy zakres ubezpieczenia, dają bezpieczeństwo i komfort w sytuacji np. awarii samochodu.

Ubezpieczenia turystyczne

Każdy chce kupić „tanio”. Ale czy wyjazd zagraniczny też jest tani? Czy ilość zdarzeń, które mogą zaistnieć mają zepsuć wyjazd turystyczny? Tu liczy się komfort i bezpieczeństwo w pełnym zakresie. Korzystając z tego typu rozwiązań, można sprawdzić oferty pakietowe, które oferują zabezpieczenie nie tylko wyjazdu, ale niekiedy również zabezpieczenie mienia, jakie pozostaje w miejscu naszego zamieszkania podczas naszej nieobecności i wyjazdu na wymarzony urlop.

Ubezpieczenia NNW

Te ubezpieczenia budzą najwięcej kontrowersji. Zaczynając od szkoły, gdzie ubezpieczone są dzieci, później zakupywane do ubezpieczeń komunikacyjnych, turystycznych czy jako indywidualne ubezpieczenia. Każdy, kto raz miał okazję skorzystać z tego typu ubezpieczenia, zastanawiał się, dlaczego wypłata jest tak niska? Tu mamy do czynienia z proporcją procentowego ujęcia sumy wypłaty ubezpieczenia w ujęciu kwoty przyjętej za maksymalne ubezpieczenie.

Podsumowując:

Ubezpieczenia na życie powinny dawać bezpieczeństwo, posiadać mało wykluczeń, a w wersjach rozbudowanych zbierać kapitał, który po dożyciu będzie mógł być wypłacony.

Ubezpieczenia zdrowotne powinny zapewniać szybki dostęp do lekarzy wielu specjalizacji.

Ubezpieczenia majątkowe i komunikacyjne powinny chronić nas od zaistniałych zdarzeń.

Ubezpieczenia turystyczne i NNW powinny być kalkulowane na kwoty, które w przypadku zaistnienia wypadku pozwolą realnie na naprawę „szkody” i normalne funkcjonowanie.

Opracował:

Andrzej Mochtak

Firma